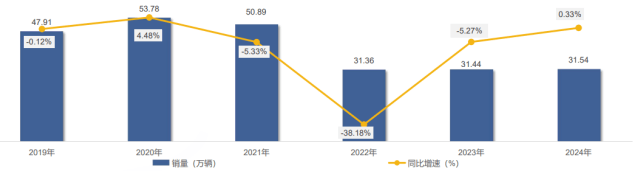

2024年中國專用汽車行業表現如何,從數據上給出了新答案。31.54萬輛的銷量雖未恢復往日規模,但企穩回升的曲線背后,新能源細分領域的爆發式增長、頭部企業的全球化突圍、以及技術驅動的產業改革,正悄然重塑行業邏輯。

從內卷到破局,一場以"新質生產力"為核心的轉型浪潮,正在為專用汽車行業打開更大的發展空間。

近日,行業*企業中集車輛(301039.SZ)舉辦了2024年度業績說明會,從這場業績說明會上,我們讀到了什么?

01

2024年中國專用汽車行業全景掃描

過去五年間,中國專用汽車行業經歷了深度調整周期。自2021年達到歷史峰值后,受多重因素疊加影響,行業進入深度調整階段。2022年專用汽車行業遭遇斷崖式下跌,全年銷量同比驟降38.18%,市場容量由50萬輛量級急降至30萬輛區間。

近幾年國內專用汽車銷量趨勢(數據不含廂式運輸車、翼開啟廂式運輸車、倉柵式運輸車、平板式運輸車、養蜂車、郵政車、畜禽運輸車、半掛車,數據來源:《專用汽車》數據資源庫,下同)

經歷兩年深度調整后,2024年行業顯現企穩跡象,全年實現銷量31.54萬輛,同比微增0.33個百分點。

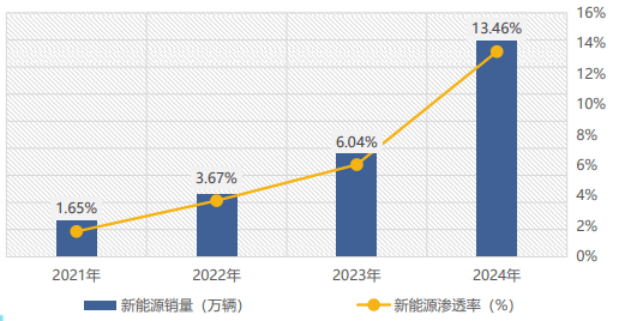

“十四五”新能源專用汽車銷量走勢情況

新能源專用車異軍突起成為較大增長極。2024年該細分領域銷量突破4.24萬輛,市場滲透率首度跨越10%門檻,較“十四五”規劃初期實現7.3倍躍升。這一爆發式增長背后存在三重驅動力:國家"雙碳"戰略的持續深化、新能源基礎設施的加速完善、以及地方財政對公共領域車輛電動化的專項補貼政策。

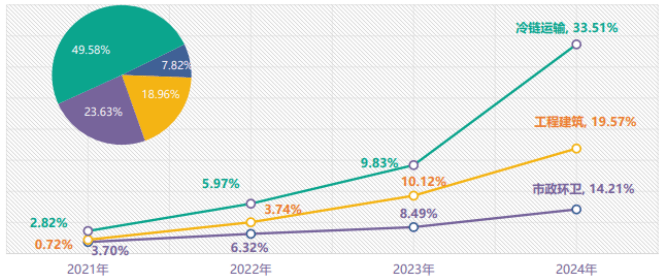

“十四五”主要細分領域新能源滲透率走勢

從新能源專用汽車的應用場景分布看,市政環衛、冷鏈運輸、工程建筑構成三大主力板塊,合計占據92.5%市場份額。其中冷鏈運輸領域新能源滲透率達33.51%,居各細分領域之首,這主要得益于生鮮電商爆發式增長與疫苗等醫療冷鏈運輸的剛性需求。

面對國內市場增長壓力,我國頭部的專用汽車企業加速實施全球化戰略。2024年專用車出口呈現量價齊升態勢,全年出口5.21萬輛,同比增長44.6%;出口金額38.61億美元,同比增幅28.66%。這一突破性增長既得益于“一帶一路”沿線國家基礎設施建設的持續升溫,也源于中國專用汽車企業在新能源技術領域的先發優勢。

02

中集車輛連續十二年蟬聯全球首位

在行業深度調整與新能源轉型的雙重背景下,中集車輛作為行業*企業的表現尤為值得關注。

近日,中集車輛舉辦了2024年度業績說明會。從公布業績看,中集車輛2024年經營態勢積極穩健,三大業務取得了高質量發展。

年報數據顯示,中集車輛2024年實現營收210.0億元人民幣,實現經營性凈利潤13.5億元人民幣,毛利率達16.3%,在手現金儲備達到58.0億元人民幣,經營活動產生的現金流量凈額達21.9億元人民幣,同比提升22.4%。

2024年,中集車輛重塑了全球半掛車、EV·DTB上裝和純電動頭掛列車的三大業務。中集車輛在中國、北美、歐洲的半掛車生產中心和制造工廠共銷售各類半掛車10.17萬臺。根據《Global Trailer》公布的2024年全球半掛車制造商按銷量的排名,中集車輛連續十二年蟬聯全球首位。

03

中集車輛的破局之道

近年來,我國專用汽車行業在快速發展的同時,也面臨日益加劇的“內卷化”困境。這種內卷化主要表現為:一是同質化價格戰白熱化,多款新車型卷入降價潮,部分企業甚至以低于成本價搶占市場,導致全行業利潤空間持續壓縮;二是區域產能重復建設,地方政府為爭奪產業資源,通過稅收優惠、土地讓利等方式推動同質化投資,加劇了市政環衛、工程運輸等傳統領域專用車的產能過剩;三是創新動力不足,在價格擠壓下,企業研發投入占比普遍偏低,核心技術突破緩慢,導致產品迭代陷入低端循環。

2025年政府工作報告明確提出“綜合整治內卷式競爭”,為行業破局指明方向。那么,中集車輛是如何破局的?

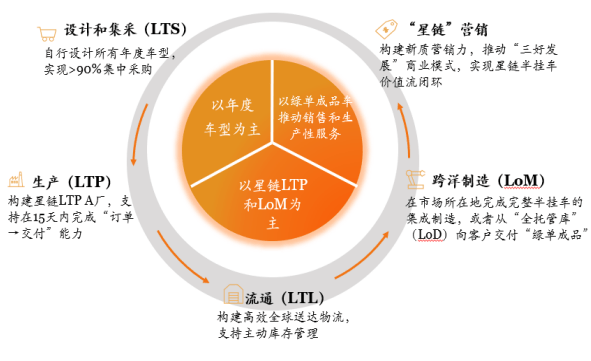

2024年,中集車輛以“星鏈計劃”與“雄起計劃”為雙輪驅動,深度挖掘全價值鏈的各個環節的價值,加速演化成星鏈半掛車“全價值鏈”運營者。

a.中集車輛“星鏈計劃”精心定義半掛車業務全價值鏈的設計與集采、生產、流通、跨洋制造、“星鏈”營銷等五個核心環節,推動公司實現星鏈半掛車“全價值鏈”的價值流閉環。例如,通過自行設計所有年度車型,實現90%以上集中采購,15天內完成“訂單-交付”等系統性舉措,星鏈半掛車業務產能利用率創下五年新高,生產效率提升30%,人均產值實現23%的*增長,展現出強大的制造體系改革能力;

b.中集車輛借"雄起計劃"實現市場突圍。液罐車業務主導制定《道路運輸食用油罐式車輛》企業標準,為行業食品安全樹立模范;

c.中集車輛更在全球南方市場多點開花:中東、非洲及東南亞區域實現業績突破,公司銷售覆蓋廣泛,已合計進入50個國家和地區,呈現中東、非洲、東南亞市場“三超多強”的銷量格局,2024年全球南方市場營收同比增長6%,毛利率提升5.8個百分點;

d.2024年亦是中集車輛全球供應鏈韌性提升之年。北美市場毛利率穩居20.2%,歐洲區域通過核心部件國產化戰略,在行業下行周期逆勢實現2.4%的毛利率增長,澳洲業務更以行業前六的市占率躋身頭部陣營,盈利水平創下歷史新高,構建起多點支撐的全球化運營體系。

在新能源重卡滲透率快速提升的背景下,中集車輛深化“好馬配好鞍”的商業模式,加速向“新能源重卡底盤企業上裝委托加裝連鎖企業”轉型。年報數據揭示,中集車輛在EV·DTB業務領域表現亮眼,成功實現營收30.3億元。尤為值得一提的是,該業務的毛利相較于2023年提升了0.7億元。

中集車輛秉持“好馬配好鞍”的商業模式理念,將焦點對準純電動底盤的適配性,緊密貼合市場需求,精心推出了年度迭代車型。通過副車架與底盤的巧妙融合設計實現車輛減重,還構建了一套“統一接單、統一集采、兩地交付”的有效標準化流程。目前,中集車輛的EV-DTB攪拌車、渣土車等明星產品已實現批量交付,廣泛覆蓋混凝土物流、港口運輸等多個應用場景,更是贏得了陜汽等新能源重卡企業的青睞,成為其合作伙伴。

中集車輛的純電動頭掛列車已經從技術探索發展到場景落地階段。中集車輛依托純電動頭掛列車(EV-RT)技術平臺,積極探索新能源與智能化的深度融合之路。他們精心研發的J-RT1.0攪拌車,如今已在西安實現批量運營。這款車表現十分出色,能耗相比以往降低了37.7%。

而且,其采用的頭掛協同控制技術,巧妙地解決了車輛甩尾的棘手問題,為后續的智能化應用打下了堅實基礎。在動力驅動方面,J-RT1.0攪拌車采用了電驅橋同步驅動與能量回收技術,能夠達成四驅級別的動力協同效果,成功突破了傳統頭掛分離技術所存在的瓶頸。

中集車輛作為行業*企業,展示出專用汽車企業如何依托“新質生產力”變革,破除內卷。唯有如此,專用汽車行業才能跳出“降價—虧損—創新停滯”的惡性循環,真正實現高質量發展。

04

未來展望:專用汽車行業的“黃金十年”

站在2024年的轉折點上,中國專用汽車行業已顯露出“黃金十年”的雛形。新能源滲透率突破10%,標志著專用汽車的電動化正從政策驅動轉向市場驅動;中集車輛等*企業構建的全球化運營體系,正在將中國制造優勢在全球遍地開花;而頭掛協同控制、智能能耗管理等技術突破,則為專用汽車行業開辟了從“專用工具”向“智能運力“躍遷的路徑。

未來,中集車輛將逐夢“純電動頭掛一體化產品”,致力成為探索者、構建者和全價值鏈推廣者。2025年,中集·陜汽三好發展將進一步開發純電動頭掛渣土車(EV-RT 2.0- 7A 渣土車)和純電動頭掛攪拌車(EVRT 2.0-攪拌車),籌備在2026年推出智能化純電動頭掛冷鏈車和智能化純電動汽車零部件物流車。此外,中集車輛還打算在瀘州投資純電動頭掛列車“整裝”基地,同時在川渝云貴投資四個面向純電動頭掛銷售和售后服務的純電動頭掛門店。

中集車輛董事長兼CEO 李貴平也在2024年度業績發布會上表示,純電動頭掛列車的目的不僅是為了省能,更重要的是為了實現智能化。在這個過程中,中集車輛立志于繼續成為構建者,成為純電動頭掛一體化產品“全價值鏈”的推廣者。

當專用汽車企業從價格戰的轉向價值鏈的競爭,將把調整期的陣痛轉化為高質量發展的跳板。

而屬于中國專用汽車的黃金時代,正從破局者的腳下徐徐展開。

官方微信

官方微信

抖音二維碼

抖音二維碼

快手二維碼

快手二維碼

Copyright ? 2021-2022 洛陽中集凌宇汽車有限公司 豫ICP備16039525號-1  豫公網安備 41031102000532號 網站XML 技術支持:尚賢科技

豫公網安備 41031102000532號 網站XML 技術支持:尚賢科技